«Мне срочно нужны ипотечные каникулы! Что делать?». Собрали полный гайд по условиям 76-ФЗ и 106-ФЗ

Получить передышку при выплате ипотеки, особенно в период и «по причине» пандемии — задача не из простых. Авахособрал полезные и даже «вредные» лайфхаки для заемщиков, у кого резко сократились доходы, и нужно срочно что-то делать.

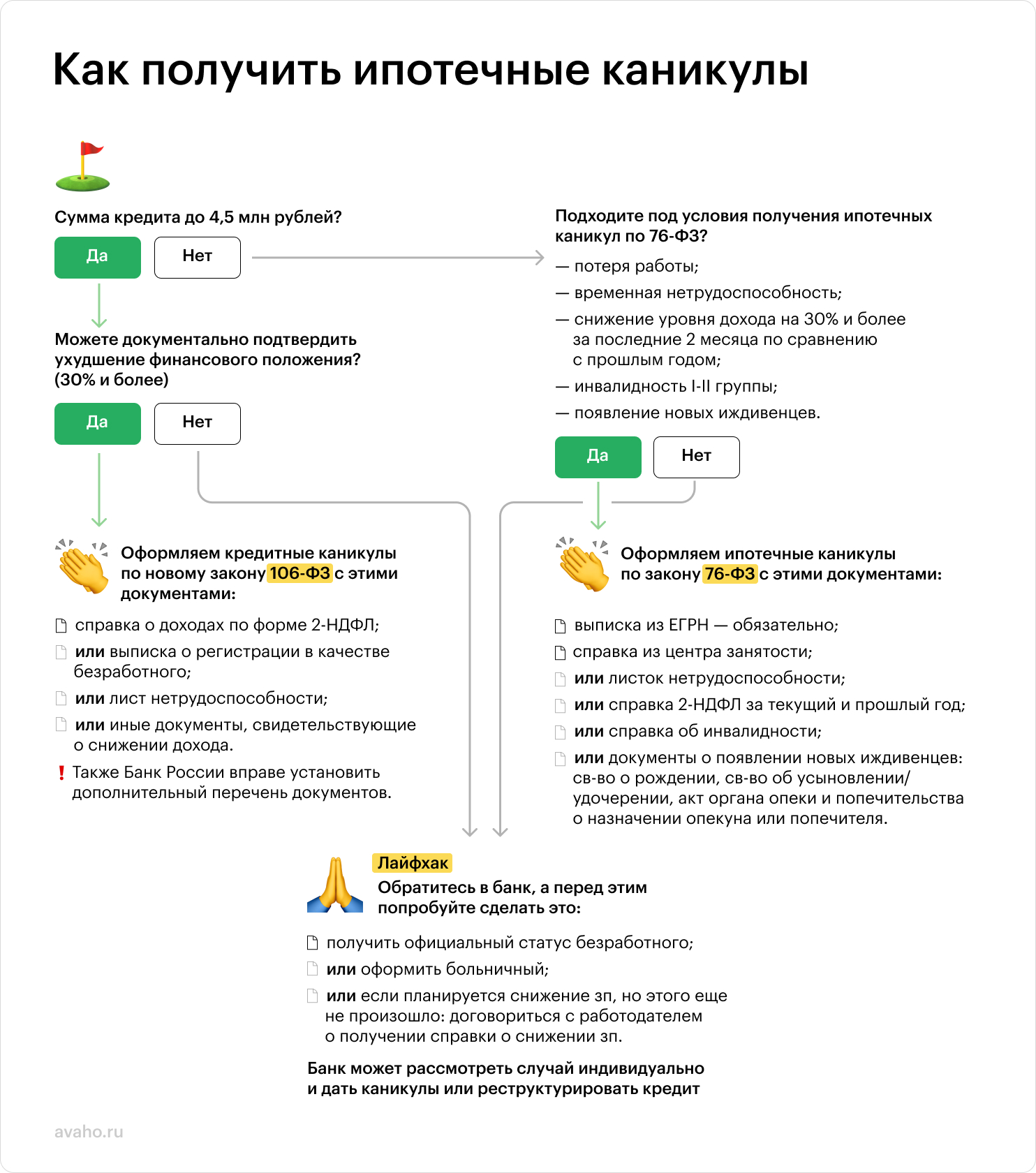

Для начала — короткая инфографика, но есть нюансы — подробнее в статье ниже.

Облегчение от новостей о возможной «передышке» в выплате ипотеки оказалось недолгим. При ближайшем рассмотрении выяснилось, что ипотечные каникулы, разработанные в качестве поддержки заемщиков, пострадавших от COVID-19, ориентированы на очень ограниченную аудиторию. Но прежде чем опускать руки, прочитайте эту статью и позвоните в свой банк. Возможно, все не так плохо, как сейчас кажется.

«Воспользоваться кредитными каникулами могут те, кто соответствует нескольким требованиям. Во-первых, при снижении дохода не менее чем на 30% по сравнению с прошлым годом. Во-вторых, при соответствии лимиту, установленному в части размера кредита. Для Москвы, как самого дорогого рынка недвижимости, это не более 4,5 млн рублей. Для Подмосковья — 3 млн рублей. Лимит в 1,5 млн рублей, определенный изначально, был повышен, так был недостаточен для субъектов с самыми активными и дорогими рынками», — Наталия Кузнецова, генеральный директор АН «БОН ТОН».

Таким образом, заемщиков, которые могут воспользоваться помощью, оказалось не так уж много. По данным компании «МИЭЛЬ-Сеть офисов недвижимости», средняя сумма ипотечного кредита в прошлом году составила около 5,5 млн руб. в Москве и 4 млн руб. в Московской области. Точной статистики по этому вопросу пока нет, но опрошенные Авахо юристы утверждают, что под действие этой программы попадает около 20% их клиентов, т. е. лишь каждый пятый. Проблем две — либо заемщики не попадают в группу льготников из-за более высокой суммы ипотечного кредита, либо не могут доказать банку ухудшение своего финансового положения.

Что делать, если сумма вашего ипотечного кредита больше установленного максимума?

Увы, ничего. Пока вы не сможете воспользоваться этой программой. Однако и эксперты, и заемщики надеются, что в ближайшее время власти пересмотрят условия помощи и увеличат лимит, установленный в части размера ипотечного кредита. Тем более, некоторые банки уже сделали это по собственной инициативе (рассказываем дальше). А пока эксперты рекомендуют изучить другие банковские инструменты. Например, воспользоваться законом «об ипотечных каникулах», который вступил в силу в прошлом году. Он позволяет заемщикам, оказавшимся в сложном положении, воспользоваться льготным периодом продолжительностью до 6 месяцев. Невыплаченные суммы переносятся в конец графика платежей, а кредит продлевается на срок предоставленных каникул.

«Заемщику необходимо предоставить в банк документы, подтверждающие его сложное финансовое состояние. Например, справку о потере работы. Отсрочка предоставляется единожды. Максимальная сумма кредита — 15 млн рублей. Важное условие — квартира является единственным жильем заемщика. Таким образом, и эта программа доступна далеко не всем» — Наталия Кузнецова.

Сравнить условия ипотечных каникул по коронавирусу и без, можно в таблице:

| Параметры поддержки | Условия Ипотечных каникул | Условия Дополнительных каникул |

| Правовые основания предоставления | Федеральный закон №353-ФЗ от 21.12.2013 «О потребительском кредите (займе)» и №76-ФЗ Федеральный закон от 01.05.2019 N 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заемщиком — физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика» | Федеральный закон №106-ФЗ от 03.04.2020 «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» |

| Срок предоставления | до 6 месяцев (определяется заемщиком при направлении требования о предоставлении каникул) | до 6 месяцев (определяется заемщиком при направлении требования о предоставлении каникул) |

| Условия предоставления | 1. Первоначальный размер кредита — до 15,0 млн рублей;2. Ипотечные каникулы ранее не предоставлялись;3. В залоге находится единственное пригодное для проживания жилое помещение;4. Нахождение заемщика в трудной жизненной ситуации. | 1. Первоначальный размер кредита — до 4,5 млн рублей (зависит от региона);2. Льготный период в рамках Ипотечных каникул завершен (в случае если ранее было обращение за Ипотечными каникулами);3. Нахождение заемщика в трудной жизненной ситуации. |

| Трудная жизненная ситуация | 1. При потере заемщиком работы;2. При снижении доходов более чем на 30% (средний доход за два последних месяца снизился на более чем 30% по сравнению с доходом за 12 месяцев), при этом размер ежемесячного платежа в соответствии с графиком платежей за 6 месяцев, следующих за месяцем обращения заемщика, превышает 50% от текущего дохода заемщика (заемщиков), рассчитанного за два месяца до обращения заемщика.3. При увеличении у заемщиков количества иждивенцев с одновременным снижением среднемесячного дохода заемщика более чем на 20% по сравнению со среднемесячным доходом, рассчитанным за двенадцать месяцев, предшествующих месяцу обращения заемщика. При этом размер ежемесячного платежа в соответствии с графиком платежей за шесть месяцев, следующих за месяцем обращения заемщика, превышает 40% от текущего дохода заемщика (заемщиков), рассчитанного за два месяца до обращения заемщика;4. При временной нетрудоспособности;5. При получении заемщиком инвалидности. | 1. При снижении доходов более чем на 30% (средний доход за последний месяц снизился на более чем 30% по сравнению со среднемесячным доходом за 2019 год) |

| Предметом залога по кредиту может являться | Жилое помещение (квартира, жилой дом, комната) | Любой объект недвижимости, например:1. Жилое помещение (квартира, жилой дом, комната);2. Земельный участок;3. Нежилое помещение (апартаменты, машино-место). |

| Варианты поддержки | Снижение размера ежемесячного платежа по кредиту до посильного уровня, в том числе до 0,00 рублей (определяется заемщиком при направлении требования о предоставлении каникул). Кредитор не начисляет пени и штрафы, не имеет права обратить взыскание на объект залога.Отсутствие платежей по кредиту не влечет ухудшение кредитной истории | Приостановление исполнения заемщиком обязательств по кредиту (ежемесячный платеж = 0,00 рублей). Для заемщиков — индивидуальных предпринимателей доступен механизм снижения платежа. Кредитор не начисляет пени и штрафы, не имеет права обратить взыскание на объект залога.Отсутствие платежей по кредиту не влечет ухудшение кредитной истории |

| Способ информирования кредитора | Требование о предоставлении каникул должно быть направлено в адрес кредитора:1. Способом, определенным кредитным договором;2. Или по почте заказным письмом с уведомлением о вручении. | Требование о предоставлении каникул должно быть направлено в адрес кредитора:1. способом, определенным кредитным договором;2. Или с использованием дистанционных каналов связи (в том числе с использованием мобильного телефона) |

| Порядок предоставления подтверждающих документов | Сразу, вместе с требованием о предоставлении каникул | Допускается предоставление подтверждающих документов в течение 90 дней с даты направления требования кредитору о предоставлении каникул. Срок может быть увеличен на 30 дней при уведомлении кредитора об уважительной причине невозможности предоставления документов. Банк вправе с согласия заемщика запросить в качестве подтверждения факта снижения дохода сведения в ФНС, ПФР, ФСС, Фонде ОМС. В данном случае заемщик может не предоставлять подтверждающие документы. |

| Перечень подтверждающих документов | Обязательно предоставление выписки из ЕГРН, а также дополнительного документа в зависимости от трудной жизненной ситуации:1. Выписка о регистрации в качестве безработного (при потере заемщиком работы);2. Справка о доходах по форме 2-НДФЛ (при снижении доходов более чем на 30%);3. Справка о доходах по форме 2-НДФЛ и документ об увеличении иждивенцев — свидетельство о рождении ребенка или справка об установлении инвалидности родственнику (при увеличении у заемщиков количества иждивенцев);4. Лист нетрудоспособности (при временной нетрудоспособности);5. Справка об установлении инвалидности (при получении заемщиком инвалидности) | Снижение дохода можно подтвердить одним из документов:1. Справка о доходах по форме 2-НДФЛ;2. Выписка о регистрации в качестве безработного;3. Лист нетрудоспособности;4. Иные документы, свидетельствующие о снижении дохода. Также Банк России вправе установить дополнительный перечень документов. |

| Начало действия льготного периода | С даты, указанной заемщиком в своем требовании или (если такая дата не была установлена) с даты отправки кредитору требования о предоставлении льготного периода | С даты, указанной заемщиком в своем требовании или (если такая дата не была установлена) с даты отправки кредитору требования о предоставлении льготного периода |

| Возможность предоставления каникул в прошлые периоды | Дата начала льготного периода может быть на 2 месяца раньше даты обращения с требованием к кредитору (например, при обращении за предоставлением каникул в апреле, можно установить дату начала действия льготного периода с февраля) | Дата начала льготного периода может быть:Для ипотечных кредитов — на 30 дней раньше даты обращения с требованием к кредитору. А также: для задолженности по кредитным картам — любая с момента обращения в банк с требованием о каникулах;Для потребительских кредитов — на 14 дней раньше даты обращения с требованием к кредитору (например, подаете заявление 14 июня, тогда можно указать в нем дату начала каникул — с 1 июня). |

| Ограничения по сроку подачи требования о предоставлении каникул | Отсутствуют | до 30.09.2020 года |

| Срок рассмотрения требования кредитором | Не более 5 дней с даты направления требования — рассмотрение. Дополнительно 5 дней на информирование заемщика о решении | Не более 5 дней с даты направления требования — рассмотрение. Дополнительно 5 дней на информирование заемщика о решении |

| После завершения льготного периода | Платежи, которые не были уплачены заемщиком в течение льготного периода, подлежат оплате на условиях (размер, сроки и порядок оплаты), которые действовали до предоставления льготного периода. Срок возврата кредита продлевается на срок действия каникул | Платежи, которые не были уплачены заемщиком в течение льготного периода, подлежат оплате на условиях (размер, сроки и порядок оплаты), которые действовали до предоставления льготного периода. Срок возврата кредита продлевается на срок действия каникул |

| Возможные причины отказа в предоставлении каникул | Несоответствие требованиям, установленным Законом | Несоответствие требованиям, установленным Законом |

| Последствия отказа в предоставлении каникул | Отказ по итогам рассмотрения требования об изменении условий кредитного договора: условия кредитного договора остаются без изменений | Отказ по итогам рассмотрения требования об изменении условий кредитного договора :условия кредитного договора остаются без изменений.Отказ по итогам неподтверждения информации о снижении дохода заемщика в течение установленного срока: кредитный договор признается неизменным, а льготный период признается не установленным. Соответственно кредитор имеет право начислить неустойку, передать информацию в Бюро кредитных историй о нарушении сроков исполнения обязательств. Возможно направление требования о необходимости осуществить полное досрочное погашение кредита и обращение взыскания на предмет залога |

| Иные пути урегулирования сложностей с оплатой ежемесячных платежей | Предоставление Дополнительных каникул;Реструктуризация задолженности по собственным программам кредитора | Предоставление Ипотечных каникул;Реструктуризация задолженности по собственным программам кредитора |

Вы изучили условия предоставления ипотечных каникул и понимаете, что ваша ситуация не соответствует требованиям обеих программ. Что делать?

Эксперты советуют в любом случае обратиться в свой банк, даже если вы уверены, что шансы получить помощь по программам нулевые. Кредитор может предложить реструктурировать ипотечную задолженность. Соберите пакет документов, которые подтверждают трудную жизненную ситуацию, и подайте заявление.

Комплекс элит-класса в 1 минуте от Парка Победы

- от 34 млн руб.

Семейные резиденции с приватной внутренней территорией. Подземный паркинг. Фасады из натурального камня и меди. Панорамные окна 3,6 метров. Дизайнерская отделка под ключ в 3 стилях. Собственный детский сад. Фитнес, SPA и бассейн. Подземный паркинг.

Такие обращения рассматриваются в индивидуальном порядке: банк оценивает конкретную ситуацию и характер выплат. «Если вы добросовестный заемщик, и до этого момента у вас не было просрочек, то кредитное учреждение, скорее всего, пойдет вам навстречу, так как банки не заинтересованы в массовых неплатежах и росте залоговых активов, которые им в дальнейшем придется реализовывать в условиях кризиса», — объясняет Максим Барсуков, адвокат Московской коллегии адвокатов «Град».

«Если у человека трудности, не важно, финансовые или со здоровьем, нужно обратиться в свой банк с соответствующим заявлением, в котором описать ситуацию и причину, с чем это связано. На сайте каждого кредитора есть подробная инструкция, как подать заявление онлайн и подробный список документов, которые нужно предоставить в электронном виде. Если не получается взять ипотечные каникулы, советую рефинансироваться. Только предупреждаю, если причина не связана с коронавирусом, то заявление рассматривается месяц», — Елена Мищенко, руководитель отдела городской недвижимости «НДВ-Супермаркет Недвижимости».

Хорошие новости: в некоторых банках свои условия

Есть и хорошая новость: некоторые банки готовы не обращать внимания на установленные законом лимиты, и серьезно расширили круг лиц, которые могут воспользоваться кредитными каникулами. Поэтому прежде, чем опускать руки, нужно позвонить именно в свое кредитное учреждение, и выяснить, что там предлагают для пострадавших от эпидемии коронавируса.

«Например, в ВТБ воспользоваться льготным периодом могут заемщики, которые заболели, находятся на вынужденном карантине либо находятся за рубежом и не могут выехать на территорию РФ. Данные категории клиентов вправе получить отсрочку трех платежей по ипотечному кредиту. Для этого потребуется предоставить соответствующие документы: больничный лист на имя клиента или его ребенка на срок более 10 дней или фото страниц паспорта, удостоверяющих нахождение заемщика за рубежом», — Надежда Коркка, управляющий директор компании «Метриум» (участник партнерской сети CBRE).

Лайфхак: что делать, если вам не удается подтвердить снижение доходов?

Как ни странно, далеко не каждый из пострадавших в настоящий момент может официально подтвердить снижение своих доходов. Об этом говорят все опрошенные эксперты. Карантин начался в марте, и бизнес у многих остановился не сразу. И решения об увольнениях или отправке сотрудников в неоплачиваемые отпуска тоже принимаются не сразу. Человеческий фактор: кто-то надеялся, что режим самоизоляции не затянется надолго, кто-то не ожидал, что подведут подрядчики или поставщики и т.д.

Примеры

— Руководитель предложил сотруднику сделку: ты пишешь заявление об увольнении по собственному желанию, а я выплачиваю тебе за отработанное время и один оклад вперед. Ситуация в компании столь плачевна, что никакие обращения в трудовую инспекцию и суд сотрудника не спасут. Во-первых, карантин и самоизоляция, а во-вторых — на все это нужны силы и время.

— Пытаясь сэкономить на налогах, руководитель переводит сотрудников на более низкую «черную» или «серую» зарплату. Сотруднику, как и в первом случае, приходится писать заявление об увольнении по собственному желанию, т.к. в противном случае он не получит ничего, а найти новую работу сейчас сложно.

— Фрилансерам, работающим без трудовых договоров, на сдельной оплате или проектной основе, из-за эпидемии и кризиса заказчики могут не выплатить за выполненную работу, или в принципе отказаться от их услуг. Получить документальное подтверждение в этом случае тоже не получится.

Вариантов таких ситуаций на самом деле значительно больше, и далеко не все из них лежат в зоне регулируемых законом трудовых отношений. В этих случаях эксперты дают несколько неофициальных рекомендаций, которые могут помочь в дальнейшем обратиться в банк с просьбой о предоставлении ипотечных каникул или реструктуризации кредита:

- Получить официальный статус безработного, т.е. зарегистрироваться в центре занятости, получить пособие по безработице, а также выписку для банка. Тот еще квест, но сейчас хотя бы можно дистанционно подать документы.

- В случае временной нетрудоспособности на период самоизоляции можно оформить больничный лист через интернет — этого достаточно для получения отсрочки на период до трех месяцев.

- Если ожидается, что ваш бизнес/зарплата снизится в ближайшие несколько месяцев (учитывая инертность процессов), договориться с руководителем о предоставлении фиктивной справки о снижении вашей зарплаты. Это возможно не в каждой организации, зависит от отношений в коллективе, но почему бы не попробовать?

- В случае, если вы зарегистрированы как индивидуальный предприниматель, можно договориться с поставщиками и заказчиками, чтобы выплаты по уже выполненным заказам/поставкам были перенесены на более поздние сроки. Это нужно для того, чтобы зафиксировать снижение дохода в справке 2-НДФЛ именно в период карантина, что приблизит возможность получения ипотечных каникул.